知っていきたいデジタルリテラシー【キャッシュレス】

―「DX」研究会 学習会 ―

私たちと「キャッシュレス」~《基礎編》

- 《講師》たけだ むぎ

- それぞれのライフスタイルに合った《デジタルライフ》を研究

- 「PowerPoint /図形アート」など作成

変わる暮らしの「お金」とは?

コロナ禍以降の私たちの社会は、急速にデジタル化が進行し、特に「お金」の分野は顕著です。

店舗のセルフレジ化や、銀行のデジタルシフトなど、多様化するキャッシュレスは、利便性と共に重要な課題もまた、私たちにもたらしています。

そうした「キャッシュレス」の「利点とリスク」の概要を学習しました。*PowerPoint使用

「フィンテック」とは何か?

最近よく聞く「フィンテック」は「金融」を意味する「finance」と「技術」を表す「Technology」を組み合わせた造語で、デジタル技術による「お金に関する新しいサービス」のことを言います。

フィンテックには、さまざまなサービスがあります。例えば、一時期よくニュースを賑わせた「暗号資産」や「クラウドファンディング」、そして今回学習する「キャッシュレス決済」も、フィンテックのうちの一つです。

最近よく聞く「キャッシュレス」

この「キャッシュレス」、実は日本で初めてクレジットカード会社が設立されたのは、1960年と言われ、その歴史は意外と長いのです。

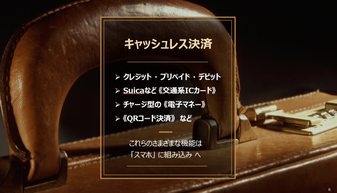

キャッシュレスとは「現金を用いない決済方法」で、代表的なものに《クレジットカード》《プリペイドカード》《デビットカード》そして《ICカードや電子マネー》《QRコード決済》などが。

これらは《スマホ》に組み込まれ、私たちにとって、より身近な存在になりつつあります。

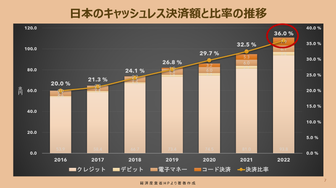

日本の「キャッシュレス決済比率」は36%

経済産業省が毎年公表している「日本のキャッシュレス決済額と比率の推移」です。経産省は、この比率を2025年までに4割程度にすることを目指しています。

2022年の「キャッシュレス決済比率」は36.0%、決済額は初の100兆円を超え拡大を続けています。2025年度には、150兆円を超えるとも言われています。

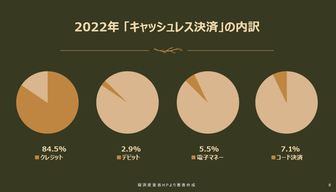

「キャッシュレス決済」で、一番利用されているのは?

2022年の「キャッシュレス決済」の「種類別」を見ると「クレジットカード」が圧倒的に見えますが、じつは若干の減少傾向にあると言います。

一方で「QRコード決済」の割合が増加、さらにそれぞれのサービスは、今後のシェアの動向に注目です。

【クレジットカード】分野では、交通機関を中心とした「タッチ決済」の導入や《スマホアプリ》でのサービス多様化も開始。【デビッドカード】は、若年世代の支持を集め、【電子マネー】のSuicaでは、JR東日本が25年ぶり「改札機」の全面刷新で「QRコード切符」の導入も。

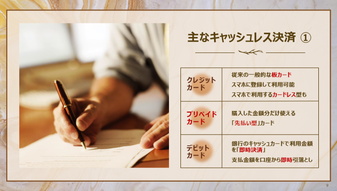

主な「キャッシュレス決済」【その1.】

【クレジットカード】決済時に商品やサービスを受け取り→ 後日支払い。《1回払い》や《分割払い》《リボ払い》などから選択が可能。

(注意)クレジットカードは「与信審査」があるため、決済方法としてはハードルが最も高い決済とも。主なカードブランドに、VISA、MasterCard、JCB、などがあります。

【プリペイドカード】カードに予め《決められた金額》が入っていて、その額まで支払可能です。例えば「図書カード」や「QUOカード」、プリペイドタイプのクレジットカード、コンビニや家電量販店などで目にする「Apple Gift Card」や「Google Playギフトカード」なども。

【デビットカード】決済時に《銀行口座》から利用金額を引き落とし。クレジットカード同様に広く利用できますが、利用可能な金額は《口座残高》に限られます。与信審査はなく、支払い方法は《1回払い》のみ。残高が《即時反映》のため、分かりやすいのが若年層に人気と言われます。

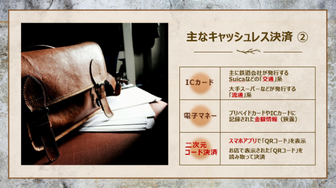

主な「キャッシュレス決済」【その2.】

【ICカード・電子マネー】カードやスマホなどに事前にチャージ(入金)して支払うタイプで、決済スピードが速く、小額決済に適していると言われます。

- 交通系のSuica、PASMO

- 流通系は、nanaco、WAON、楽天Edyなど

【二次元コード決済】スマホのアプリを使って「QRコード」や「バーコード」を読み取り決済、ポイント還元キャンペーンが充実しています。《キャリア決済》が有名で、主なものに、d払い、au PAY、PayPay、さらにLINE Payや楽天ペイなども。

「キャッシュレス決済」のメリット

キャッシュレス決済の主な「メリット」は、

- 支払いがスピーディ(レジ待ち解消など)

- 多様なサービスから選べる(ポイント還元も

- 現金に触らないので衛生的

- 紛失や盗難など、リスクの軽減

また、硬貨・紙幣の生産、運搬などに伴う環境負荷の軽減や、記録や履歴が残ることから《支出管理》が容易になるなど、多くのメリットがあると言われます。

「リスク」と「注意」することは?

【計画的な利用】多くのメリットを持つキャッシュレス決済は、一方で《リスク》や《注意》の必要も。

クレジットカードは便利な反面、支払能力を超える恐れがあることから、使い過ぎる心配がある場合は、QRコード決済や電子マネーなど「前払い方式」も有効です。

【セキュリティ対策】キャッシュレス決済の利用には「個人情報の漏洩」や「不正利用」を防ぐための注意の必要が。そのため「パスワード」の定期的な変更やアプリの更新も大切と言われます。

止まらない「フィッシング詐欺」

こちらのグラフは《フィッシング詐欺》に関する「報告件数」を年毎に表したものです。

2022年に報告された情報は、およそ《96万件》と増加の一途をたどり、コロナ前の2019年と比較すると15倍以上に急増、「過去最多」となったと言います。

近年は、スマホ決済の《不正利用》事件が多発し、「のべ数百万人のIDなどの個人情報が、犯人のパソコンから発見」などという驚きの報道も。

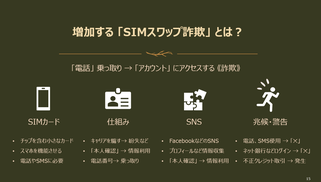

増加する「SIMスワップ詐欺」とは?

最近、増えつつあるのが「SIMスワップ詐欺」です。フィッシング詐欺との「乗っ取り」対象の違いは、

- フィッシング→ スマホ決済など「アカウント」

- SIMスワップ詐欺→ 「スマホごと」

こうした詐欺の《ポイント》には、以下4点が。

【SIMカード】チップを含む小さなカード、電話やSMS(メッセージ)に必要

【詐欺のしくみ】例えば、以下のようなケースが、

- 詐欺師が、キャリアに「スマホを失くした」と言うと

- キャリアが、新しいSIMカードを詐欺師のスマホに接続

- 「スマホの乗っ取り」が発生

- キャリアの「本人確認」には、偽造した「運転免許証」など使用

【SNS】そのため詐欺師は、Facebookなどから、出来る限り多くの個人情報を収集

【被害者になる兆候】以下の現象などが、見られる場合があり

- まず《電話やSMSが使えなくなる》などの「最初の兆候」

- 続いて《各種サービスアカウントにアクセス出来ない》という恐れ

- さらに《覚えのないクレジットカード取引》などが発生する場合も

私たちの「個人情報」は流れている⁉

私たちは、電話やメール、SMS(メッセージ)をはじめ、さまざまにスマホを利用しています。

- 《ネットショッピングやネット銀行》

- 《支払い》クレジットカードやスマホ決済

- 《SNS》などで「情報発信」

そうした私たちの日常活動から、詐欺師は《個人情報》を収集し、集めた個人情報の断片を組み合わせ、スマホを乗っ取っる「SIMスワップ詐欺」などが発生すると言われます。

- 【リンク】「詐欺メール」のリンクを開き、誘導先(偽サイト)で《ID、パスワード》を入力 → スマホ決済やネット銀行などの「アカウント」が騙し取られる

- 【闇サイト】企業サイトなどから「流出」した個人情報が売買されているとも

- 【SNS】Facebookなどから個人情報を収集(パスワードが割り出された実例も)

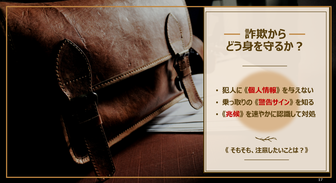

「詐欺」から身を守るために

詐欺から「どう身を守るか?」情報セキュリティの専門家などから、以下のような指摘も。

【個人情報】詐欺師に「個人情報」を与えない。

【警告】自分が被害者かもしれない「兆候」を知る。

【対処】《スマホ決済、クレカ、ネット銀行》などで、不正利用の恐れがある場合の対処。(対処が遅れると補償などが受けられないケースも)

キャッシュレスで大切な「3つ」のこと

私たちが暮らしの中で気をつけたいことは、

【リンク】メールやメッセージのリンクは「開かない」

【ログイン】必ず「正規」サイトか「アプリ」から

【パスワード】複雑なモノを、定期的な変更も推奨

上記を守るための《参考方法》として、

- 「パスワード管理ノート」一覧にし、アカウントの《パスワード》使いまわし防止にも。

- 「セキュリティ対策アプリ」今ではAndroidのほか、iPhoneでも必要と言われるように。

- 「フィッシング対策協議会」HPに《詐欺メール》の具体的な文面や画面の掲載などが。(HPリンクは、▶デジタル子サロンへ)

「デジタル」の恩恵を上手に得るために

【まとめ】キャッシュレス決済やインターネットのサービスは、とても便利なものですが、こうしたリスクとは、常に背中合わせです。

例えば、Googleは「2年間」未使用の「Googleアカウント」の削除を発表しました。理由は《休眠アカウント》が攻撃者から侵害されやすく、個人情報に被害が及ぶ恐れがあるからと言います。(2023年12月~順次開始/詳しくは▶ ちょっとお知らせへ)

デジタルには、こうした二面性があることを理解し、①必要なデジタル情報を知り、②セキュリティ対策に柔軟に対応することが《デジタルの恩恵を得るために》大切と言われています。

《スマホ 》に関連して学べます。

▶ ブログ >デジタル安全祈願(気をつけたいこと)